استطلاع رأي البنك المركزي العماني يكشف عن العادات المالية الحكيمة بين العمانيين: ما يعنيه هذا للمستثمرين والشركات في عُمان

بقلم كونراد برابهو

مسقط، 26 سبتمبر

على الرغم من الارتفاع التدريجي في الديون الشخصية والأسرية في سلطنة عمان، فإن شرائح كبيرة من السكان لا تزال تظهر حكمة جديرة بالثناء في إدارة شؤونها المالية، وفقًا لمسح وطني أجراه البنك المركزي العماني مؤخرًا.

قيّم هذا الاستطلاع، الذي يُعدّ جزءًا من مبادرة البنك المركزي العماني المستمرة لتعزيز الثقافة المالية، مستوى الوعي العام والمواقف والسلوكيات المتعلقة بالتخطيط المالي والادخار والإنفاق والاستثمار. وتُقدّم النتائج رؤى قيّمة حول الثقافة المالية الحالية في عُمان، كما هو مُفصّل في تقرير الاستقرار المالي 2025 الصادر حديثًا عن البنك المركزي.

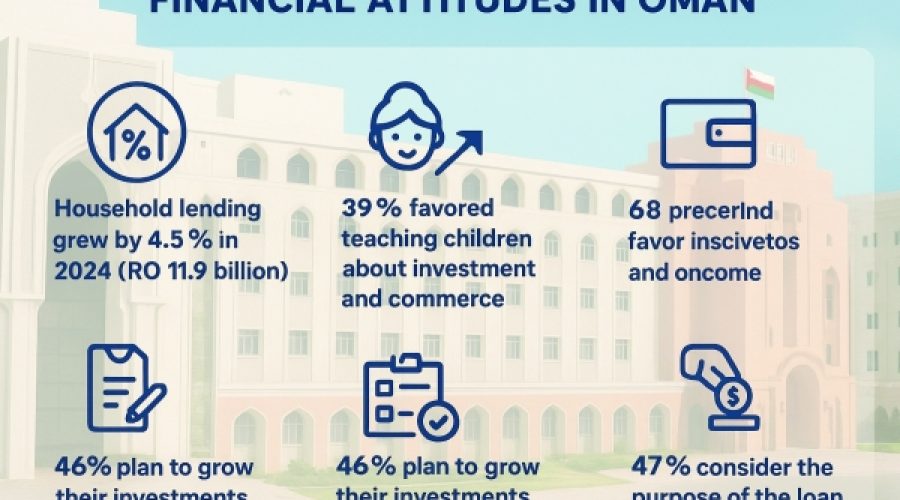

ارتفع الإقراض الأسري في عُمان بنسبة 4.5% في عام 2024، ليصل إلى 11.9 مليار ريال عُماني، مُشكلاً 36.9% من إجمالي الإقراض المصرفي. يُمثل هذا انخفاضًا طفيفًا عن النمو البالغ 4.8% في عام 2023، ولكنه يظل أعلى من نسبة 2.8% المُسجلة في عام 2022. وارتفعت نسبة الدين الأسري إلى الناتج المحلي الإجمالي غير النفطي إلى 42.6% في عام 2024، مُقارنةً بـ 41.1% في العام السابق، مُحافظةً على اتساقها مع المتوسطات السنوية التاريخية.

من النتائج الجديرة بالملاحظة في الاستطلاع الدعم الشعبي القوي للتعليم المالي المبكر. إذ يؤيد حوالي 39% من المشاركين تعليم الأطفال الاستثمار والتجارة، بينما يؤيد 36% منهم توفير مصروف أسبوعي لتشجيعهم على وضع الميزانية والإنفاق المسؤول. وتشمل الأساليب الأخرى فتح حسابات توفير للأطفال أو تقديم المال عند الحاجة فقط. وتسلط هذه التفضيلات الضوء على اهتمام واسع النطاق بإعداد الشباب للمسؤوليات المالية الواقعية من خلال التعلم العملي.

وجد الاستطلاع أيضًا أن 67% من المشاركين يُوافقون بشدة على أن ارتفاع الدخل يُحسّن الأمن المالي، بينما أبدى 23% موافقتهم نوعًا ما. ومع ذلك، يُنظر إلى الدخل وحده على أنه غير كافٍ دون وضع ميزانية وتخطيط مالي فعّال. ومع ذلك، فإن 58% فقط من المشاركين لديهم خطة طوارئ مالية، بينما لا يمتلكها 32%، ولم يُفكّر 10% في وضعها قط، مما يُؤكد الحاجة إلى زيادة الوعي بالمرونة المالية.

تباينت الأولويات المالية لهذا العام بين المشاركين: 46% يهدفون إلى تنمية استثماراتهم، و30% يخططون لتخفيض ديونهم، و24% يأملون في شراء عقار. ويبدو أن قرارات الاقتراض مدروسة بعناية، حيث أعطى 47% منهم الأولوية لغرض القرض على عوامل مثل أسعار الفائدة أو مدة القرض، مما يدل على موقف مسؤول تجاه الديون.

عند تعريف النجاح المالي، أشار 45% إلى تحقيق أهداف محددة، و30% إلى زيادة المدخرات، و25% إلى تخفيض الديون. وفيما يتعلق بالدخل الإضافي، أفاد 40% أنهم سيقسّمون المكافآت بين سداد الديون والاستثمار، و37% سيسددون الديون بالكامل، و23% سيستثمرون كامل المبلغ. وبالمثل، مع 10,000 ريال عماني إضافية، سيخصصها 60% بين الادخار والاستثمار التجاري، مما يدل على نهج متوازن وحذر.

سلوك الادخار متباين: 56.7% يدخرون بانتظام، بينما 25.9% لا يفعلون، مما قد يزيد من حساسيتهم المالية خلال الصعوبات المالية. ولا يزال وضع الميزانية يمثل تحديًا، حيث يُعدّ 47.3% ميزانيات شهرية، بينما لا يُعدّها 23.1% على الإطلاق. ويتم تتبع الإنفاق غالبًا عبر تنبيهات الرسائل النصية القصيرة (41.4%) أو يدويًا (22.5%)، بينما يستخدم 14.2% فقط التطبيقات، مما يتيح فرصًا للترويج للأدوات المالية الرقمية.

لا يزال الدخل المحدود يُشكّل عائقًا كبيرًا أمام الكثيرين، حيث يقل دخل عدد كبير منهم عن 1000 ريال عُماني شهريًا، مما يُعيق حصولهم على المنتجات المالية المُتقدمة. إضافةً إلى ذلك، يعتمد 45% منهم على أفراد أسرهم للحصول على المشورة بشأن الإسكان أو القروض الشخصية، مع استخدام محدود لخدمات الاستشارات المالية المُتخصصة، مما يُشير إلى الحاجة إلى توسيع نطاق التثقيف المالي والتوعية الاستشارية.

في الختام، سلّط البنك المركزي الضوء على مؤشرات مشجعة على السلوك المالي الحصيف: إذ يُخصّص ما يقرب من 40% من الأفراد دخلهم بانتظام لحالات الطوارئ، وتُركّز نسبة مماثلة على الأهداف المالية طويلة الأجل، ويتجنب 46.3% منهم الاقتراض بما يتجاوز إمكانياتهم. تعكس هذه السلوكيات مجتمعةً نهجًا حذرًا واستشرافيًا لإدارة الأموال لدى سكان عُمان.

تحليل خاص من عمانت | تصفح سوق عُمان

ويسلط مسح البنك المركزي العماني الضوء على الوعي المالي الحذر ولكن المتزايد بين الأسر، مما يوفر فرصة مزدوجة للشركات لتطوير منتجات مالية مصممة خصيصًا لتعزيز سلوك الاقتراض والادخار المسؤولبالنسبة للمستثمرين ورجال الأعمال الأذكياء، فإن التركيز المتزايد على الثقافة المالية والأدوات المالية الرقمية يشير ذلك إلى وجود مجال مناسب للابتكارات في مجال التكنولوجيا المالية والخدمات الاستشارية التي تلبي احتياجات الأسواق الناشئة. ومع ذلك، فإن محدودية الدخل المستمرة والاعتماد على الاستشارات غير الرسمية يؤكدان المخاطر المرتبطة بالضعف المالي ويجب معالجتها من خلال التعليم المستهدف والحلول المالية الشاملة.